はじめに

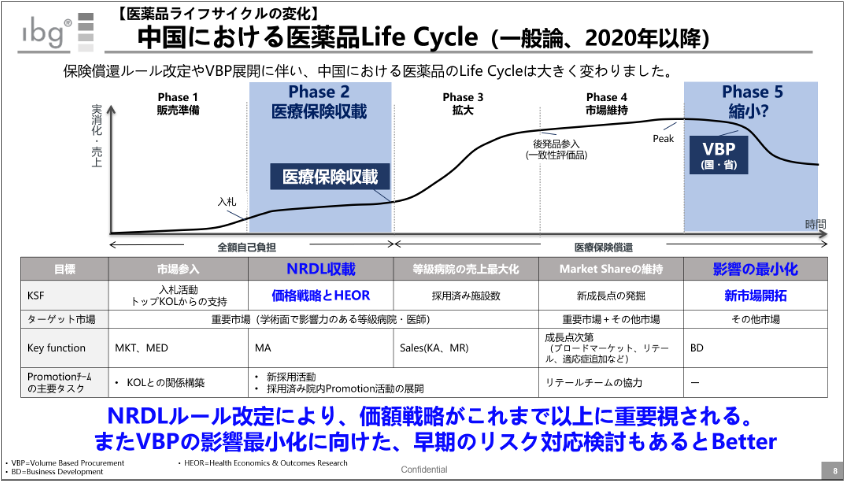

上記スライドは、2020年以降の中国における医薬品のLifeCycleをまとめたスライドだ。これまでとの大きな違いとして、「NRDL収載ルールの変更」と「VBP実施」が挙げられる。これらについては、本ibgHealthcare Newsで何度も取り上げてきた内容なので割愛させていただく。

NRDLに関して、ここ数日中国のメディアで以下の話題が取り上げられている。

「NRDLに収載された医薬品を医院で入手できない」

これは今月北京で两会が開催された際、江苏恒瑞医药董事長や齐鲁制药总裁などから挙がられたものだ。

NRDLに収載された医薬品を、患者さんは医院ではなく、全額自己負担の院外薬局で購入しなければならない。なぜこのような状況が生じているのか?

今回はこの話題を紹介したい。

抗癌剤新薬の状況

先ずは、2018年以降NRDLへ収載された抗癌剤のCPAサンプル医院(1420軒)における採用状況が掲載されていたので紹介する。

イブルチニブ(抗悪性腫瘍剤)

・18年NRDL収載、19年償還開始

・18年末の採用医院率:10.35%

・19年末の採用医院率:19.23%

イキサゾミブ(多発性骨髄腫治療薬)

・18年NRDL収載、19年償還開始

・18年末の採用医院率:6.06%

・19年末の採用医院率:16.83%

オラパリブ(卵巣癌への分子標的治療薬)

・19年NRDL収載、20年償還開始

・19年末の採用医院率:1.41%

・20年Q3の採用医院率:26.76%

上記の結果が高いのか低いのかは、何とも判断しづらい。

もちろん患者さんのことを考慮するとより高い採用率の方がよいと思うが、採用されるためには、NRDL収載以外の要因・活動も必要だ。つまり、各社限られたリソースの中で戦略を作り活動しており、上記結果の良し悪しは判断しづらいということだ。

話を戻して、、、

今回の話題に話を戻そう。

NRDLへ収載されたが、医院へ採用されるのが難しい原因として、以下のようなものが挙げられる。

【薬剤比率制限】

・医院の総収入に占める薬剤収入の割合を、30%以下にする施策

・特に上市されたばかりの新薬だと、NRDLへ収載されたとはいえ、他剤に比べると薬剤収入に対する影響が大きい

【医薬品収載品目数の制限】

・三級医院では1,500以内に、二級医院では1,200以内にするという制限

・特に新薬の場合、新たに採用されるためには、既採用の他剤と入れ替わらなければならない

上記の制限を受けないよう、NRDL収載品の使用を医院へのKPIとして設定する省市(四川省・重慶市など)もある。しかし未だ多くの省市ではそうなっておらず、特に薬剤比率制限については医師からの話にも出やすい。

【薬剤加算の廃止】

・医院が患者に対して、納入価格の+15%で医薬品提供することを廃止した施策

・2017年7月より実施

「薬剤加算の廃止」により不必要な処方が大幅に削減された。

一方で、医院としては利益のない業務を出来るだけ削減しようと、医薬品の購入・備蓄も必要最低限にした。その結果、NRDL収載されても医院で入手できない医薬品があるということらしい。

(個人的には、患者視点を考えるとこの点を理解しづらい。二次価格交渉の推奨といった医院の利益を考慮する施策が、今後も継続されると考えられる。)

さいごに

今回の話題。

結局は、医院KPIによる制限や、医院の収益確保が大きな理由と言える。

2020年7月30日に出された《基本医療保険償還医薬品管理暫定弁法》の第一条には、このような内容が記載されている。

(第一条)

健康中国建設の推進、被保険者の基本的な医薬品使用におけるニーズの保障、基本医療保険償還医薬品の管理レベルの向上、薬剤費の合理的な抑制、医療保険基金の費用対効果の向上、治理体系・治理能力現代化の推進のため、《中華人民共和国社会保険法》等の法律法規、及び《中共中央国務院:医療保障制度改革の深化に関する意見》等に基づき、本暫定弁法を制定する。

薬剤費の合理的な使用・医療保険基金の費用対効果向上と、国民医療ニーズの保障といったバランスをとりながら運営する中国。

今後も、政策・市場動向を注視していきたい。

以上

この記事は各種公開情報・ibg経験等を基に、ibgが内容を作成したものです。