第3回VBP実施結果

2020年8月20日、上海陽光医薬購買ネットより《全国医薬品集中購買(購買文書番号:GY-YD2020-1)が発表された。つまり、2018年12月から始まった4+7帯量購買の第3回目が実施された。

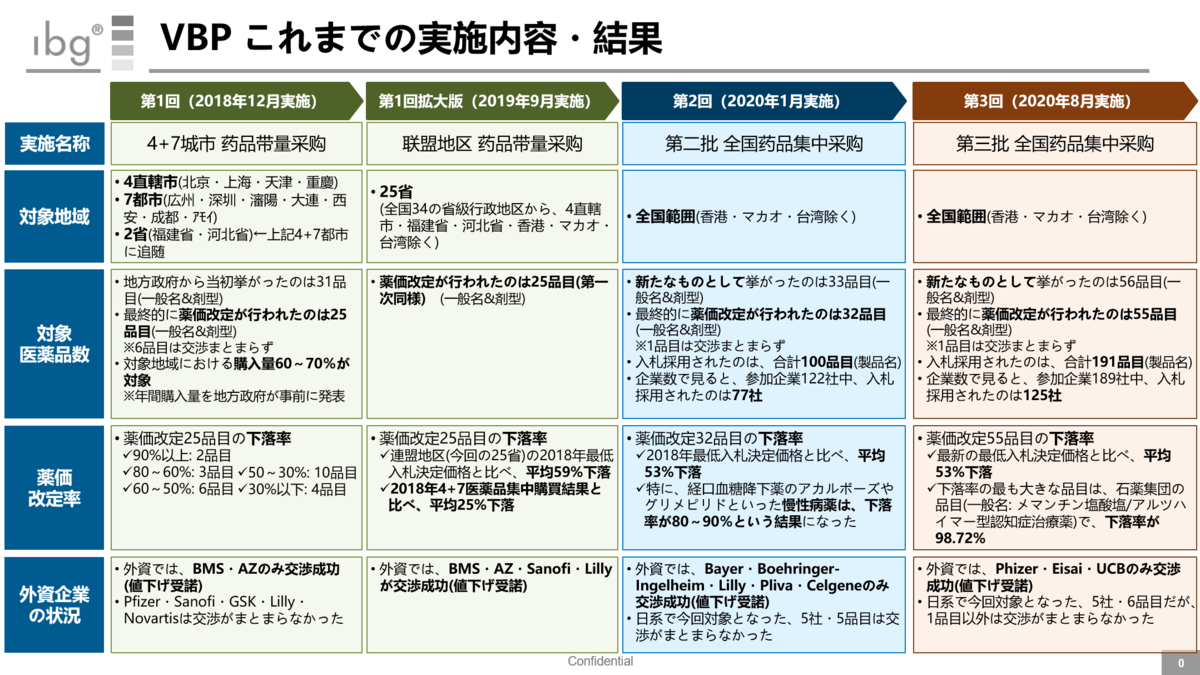

4+7・VBPに関するこれまでの実施内容・結果を纏めたので参照いただきたい。

・今回は第3回(一番右)

・第1回~第3回のルールについては、2020年8月1日のibgHealthcare関連Newsを参照(題名:VBP第3回実施ルール発表)

第3回の今回だが、平均の下落率は53%だった。これは前回(第2回)とほぼ同じ値である。薬価申請ルール自体が以下のようになっており、ルールが変わらない限りは、今後もこのくらいの下落率が続くと考えられる。

<薬価申請ルール(第2回・第3回同様)>

下記条件のいずれか1つを満たすこと。

・入札採用価格(全国最低価格)の50%以下

・1錠あたり0.1元以下

・VBP同一申請品目(最低価格)の1.8倍以下(※1錠あたりの換算額で比較)

第3回VBPの結果については、既に様々な媒体で掲載されているので、本ニュースで取り上げるのはここまでとしたい。

今後予定されるイベント(薬価抑制関連、非公式発表含む)

薬価・入札・医療保険に関する政策を一元管理する国家医療保障局が設立された2018年1月前後から、医療費抑制に向けた様々な政策が打ち出されてきた。

【2017年以降の主な薬価関連政策】

・薬剤加算の廃止

・二次価格交渉の推奨

・薬剤比率の制限

・4+7、VBPの開始

・NRDL国家談判の実施(2017~2019年)

・NRDLルール改定の発表(2020年~)

今後予定されている内容は以下のとおりだ。

※政府からの口頭発表など、非公式である内容も含まれていること、ご注意いただきたい。

【今後予定される主な内容(非公式発表含む)】

・第4回以降のVBP(正式ルール未発表)

・NRDL改定ルールでの実施(2020年ルールは正式発表済み)

・各省での帯量購買(正式ルール未発表。対象を500品目に広げるといった情報あり)

我々の対応(ibg仮説)

2016年に中国政府から発表されたデータだと、中国の人口は2030年に14.5億人になると予測されている。世界人口の約19%を占める中国。

薬価抑制などの面で大きく環境変化している今だからこそ、「グローバルにおける中国市場の位置づけ」を再定義する必要があると思う。

【製品軸での検討】

・製品価値の最大化に向けて、どのタイミングで・どの順序で、新薬を中国市場で上市するのが良いのか?

・ICH加盟した中国。人口ボリュームある中国での臨床研究をもっと活用できないか?

・これまでターゲットとしていた三級・二級医院だけでなく、基層医療機関・民営医院・薬局市場・オンラインチャネル等を、低コスト・投入でカバーできないか?

【機能軸での検討】

・14.5億人をターゲットとした医薬品の開発を、現地R&Dセンターを構築・活用して実現できないか?

・デジタル化・他業界との協業などの進む中国市場で、新規ビジネスモデルを構築できないか?

好き勝手なことを書いてしまいましたが、ご意見・反論等ありましたら、ibg西岡までお願いします。

以上

この記事は各種公開情報・ibg経験等を基に、ibgが内容を作成したものです。