はじめに

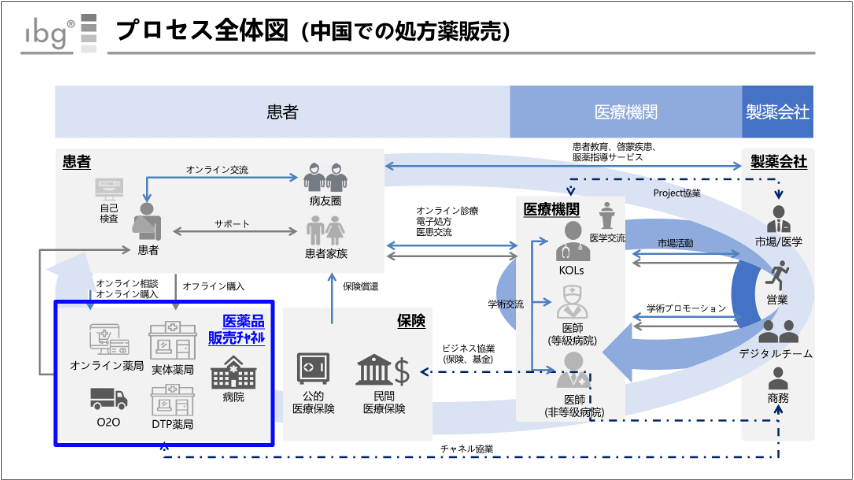

以下スライドは、中国における処方薬の販売に関してまとめたプロセス全体図だ。

「DTP薬局は実体薬局の1分類ではないの?」といった突っ込みを受けそうなスライドで恐縮だが、患者・医療機関・製薬会社・保険・販売チャネルの大まかな流れとしては、このようになっている。

最近では、2020年の販売実績が一部公開されるようになった。

今回は、上記スライドの青枠箇所(販売チャネル)について取り上げたい。

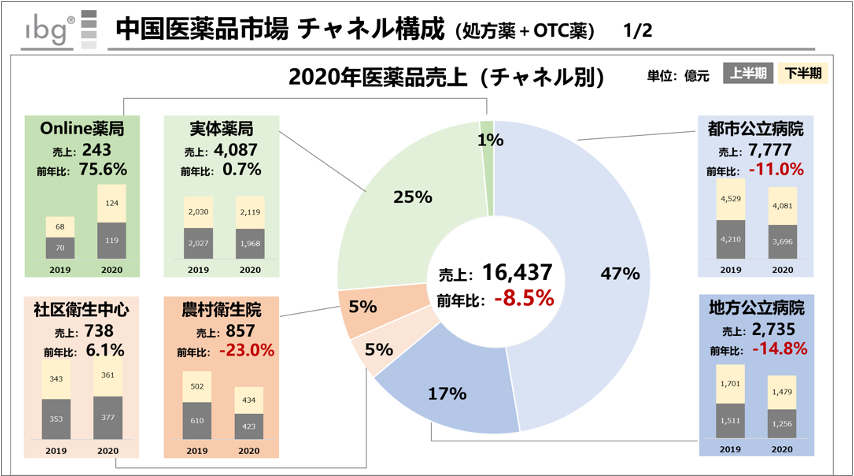

医薬品売上 チャネル別構成

上記スライドは、2020年の医薬品(処方薬+OTC薬)の売上を、チャネル別にまとめたものだ。

ポイントを2つほど挙げてみた。

【売上の減少】

・都市公立病院・地方公立病院・農村衛生院での売上が、前年比で減少。

・新型コロナの影響や、分級診療の推進などが原因として考えられる。

・上記に対する疾病領域別のデータが現段階でなく恐縮です。(西洋薬のみを対象にした情報は、2021年1月7日のibgHealthcare Newsを参照ください)

【Online薬局 売上の増加】

・前年比だと、+75.6%となっている。

・しかしながら、市場全体における構成比としてはまだ約1~2%である。

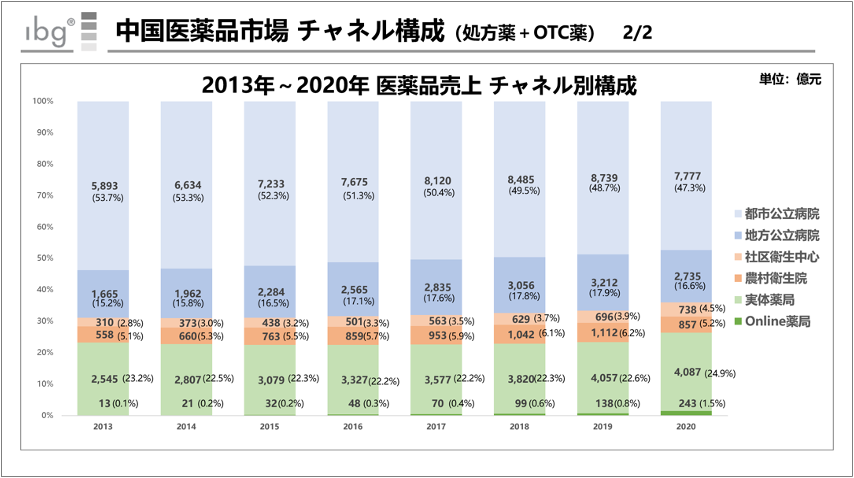

このスライドは、過去8年間における医薬品(処方薬+OTC薬)の売上構成比を、チャネル別にまとめたものだ。

あくまでマクロ的に見たものなので、参考程度に留めていただきたい。

さいごに

今回はチャネル別の医薬品売上状況を紹介した。

“現状”を紹介したに過ぎず、おそらく皆さんの予想通りの内容だったと推測される。

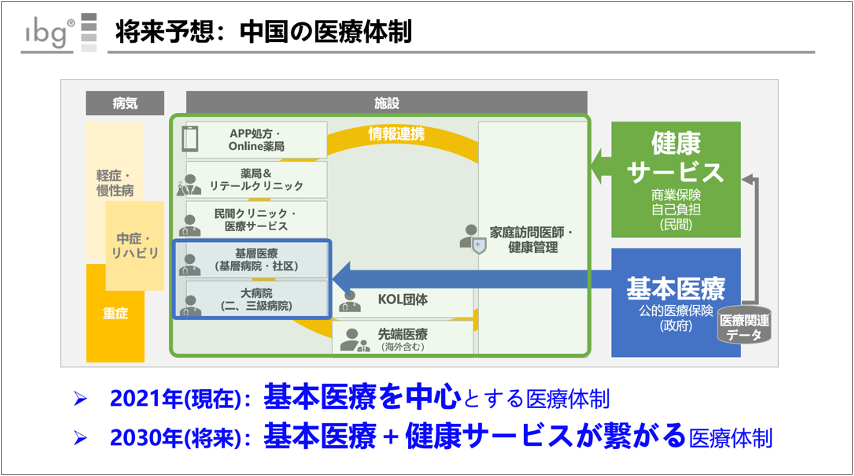

「公的医療費抑制」・「医療アクセスの向上」等へ向けて、中国の医療体制が先10年後にどう変わっていくのだろうか?

以下は以前、参考として描いた1つの例だ。

こういった現状データや将来予想図を使いながら、引続き皆さんと交流させていただけると幸いです。

以上

この記事は各種公開情報・ibg経験等を基に、ibgが内容を作成したものです。