はじめに

デジタルプラットフォーム上での医薬品販売が上昇しているニュースを、ここ最近メディアでよく見かける。

【以下に例を挙げる】

・2020年6月23日にAnalysis易観が発表した《中国オンライン医療2020年間分析》によると、2020年の中国オンライン医療市場規模は2,000億元を超え、昨年に比べると+46.7%の増加予想と発表された。

・2020年8月27日に広州日報へ掲載された網経社データによると、2020年のオンラインマーケットにおける医薬品の販売規模は1,876.4億元となり、昨年同期比は+94.58%だった。

・国家衛生健康委員会の発表によると、2020年1~3月にオンライン診療業務は急激に増長し、昨年同期比だと17倍だった。

ここ数年グローバルで叫ばれているデジタル化の促進。

中国のデジタル企業/プレイヤーに関して紹介したい。

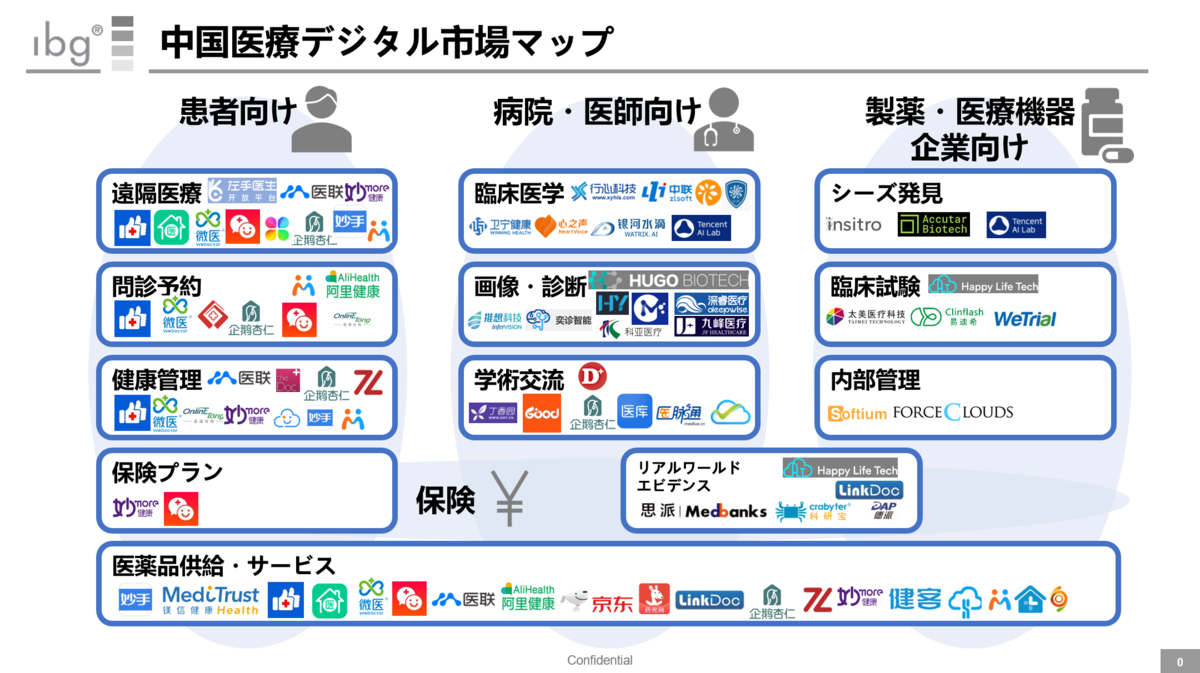

様々なデジタルプレイヤー

「医療デジタルツール」と一言でいわれても、それが含む内容はとても多い。

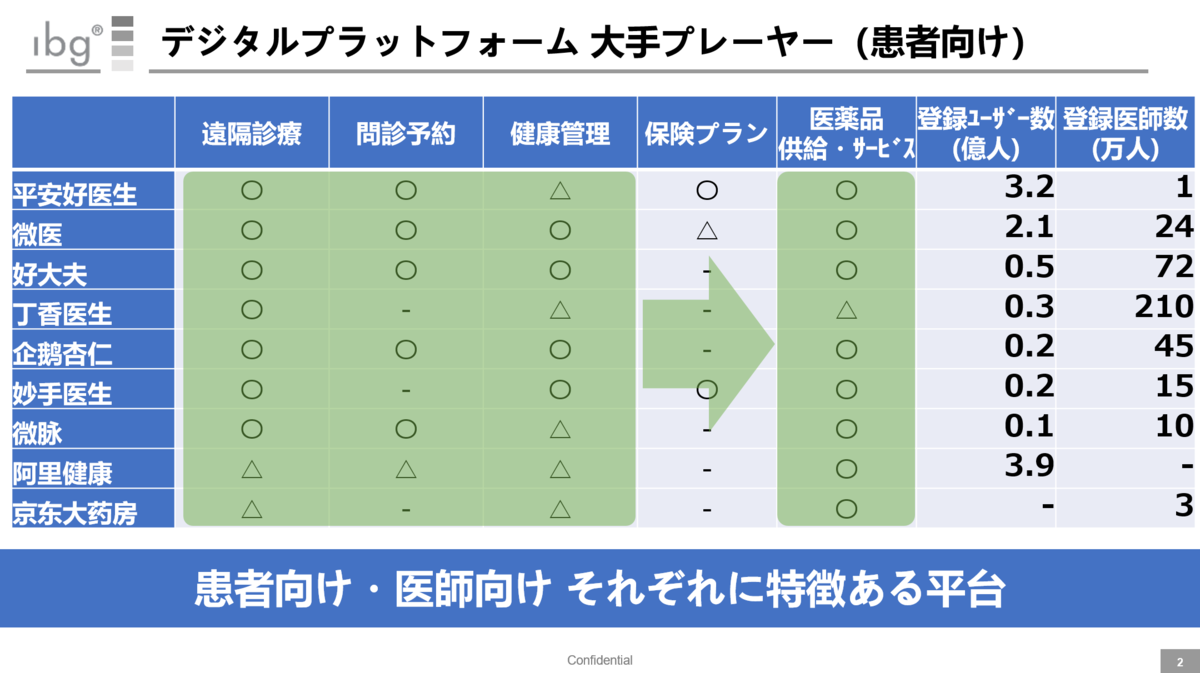

患者向けの遠隔医療・問診・健康管理といったツールから、それらに加えて保険プランも提供する“平安好医生”、また大手ECサイトである“京東”や“アリババ”も医薬品供給・サービスなどで参入してきた状況だ。

病院・医師向けだと、学術交流という目的で登録医師数の多い“丁香園”プラットフォームを利用している製薬企業も多い。

それだけでなく、医師の臨床研究・画像診断をサポートするデジタルツールも数多く出ている。

製薬・医療機器企業向けのデジタルツールとして、上記スライドには内部向けのものを掲載した。シーズ発見・臨床試験、そしてCRMシステムを始めとする内部管理ツールなど、皆さん想像しやすいものだと思う。

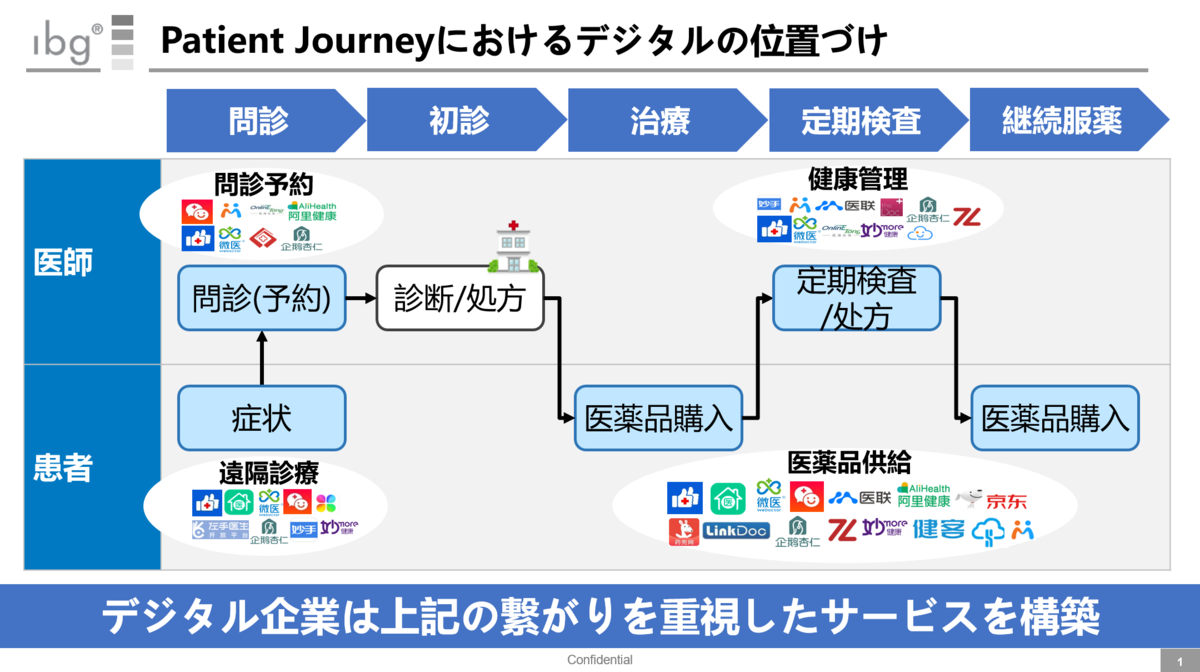

患者向けデジタルツールについて

上記2枚のスライドは、患者向けデジタルツールに関して異なる視点で纏めたものだ。

特徴として、以下のことが言える。

・デジタル企業は、PatientJourney全体をカバーできるようなプラットフォームを構築しようとしている。

・ただし理想通りに行っている訳ではない。特に難しいのが、「症状が出た後、患者さんが○○の病気の可能性を心配し、病院へ初診を受ける流れ」を作り出すことだ。疾患啓発や自己診断ツールの提供などはデジタルツールで行われているが、「病院へ行き初診を受ける」まではあまり効果的にできていないと言える。

さいごに

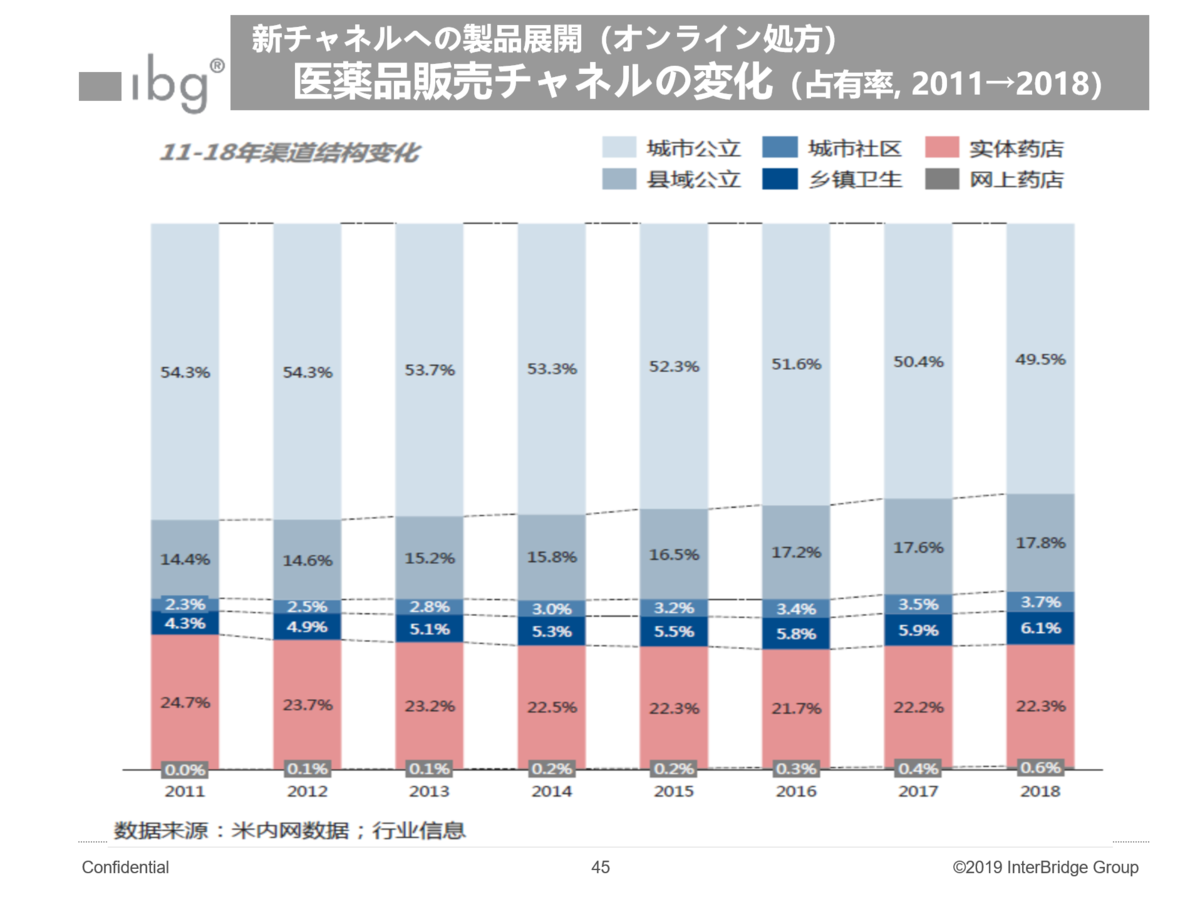

古いデータで恐縮だが、2011年~2018年の医薬品販売チャネル比率を纏めたものだ。

オンライン薬局(灰色部分)は2018年だと0.6%の占有率だった。コロナウイルスの影響もあってオンライン処方が増えているが、弊社の試算だと現在はまだ2%未満である。

自社製品の薬価を含めた特長を考慮した上で、オンライン+オフラインでの販売・プロモーション戦略を検討していただきたい。

以上

この記事は各種公開情報・ibg経験等を基に、ibgが内容を作成したものです。